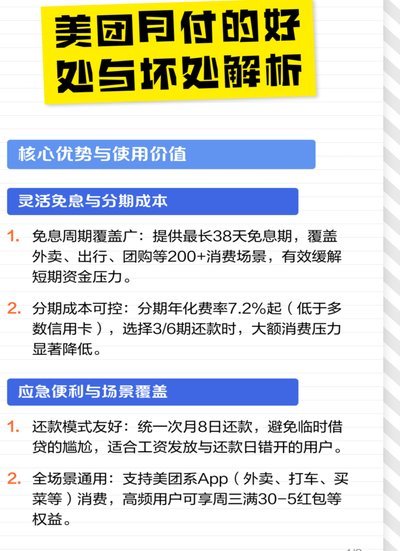

美团月付:玩法与深意

美团月付并非一个独立的平台,而是一种嵌入在美团及旗下App(如大众点评)内的消费信贷产品。它与传统分期不同,强调的是一种“先消费,后付”的模式,更准确地说是一种循环信用服务。其运作逻辑在于,用户在美团生态内消费时,选择月付分期,美团与合作的金融机构(如招商银行、工商银行等)共同承担风控,向用户提供一定额度的信用,用户每月固定还款,类似于信用卡。不同之处在于,美团月付的使用场景被限定在美团的消费圈层内,强化了用户粘性。其核心竞争力并非技术本身,而是基于美团庞大的用户数据和交易场景,能够更精准地评估用户信用,降低坏账率,并提供更便捷的消费体验。这种模式的兴起,实质上是互联网平台将金融服务与自身业务深度融合的体现,拓宽了其盈利空间,也改变了用户消费习惯。

美团月付的价值在于构建了一种以消费场景为核心的金融服务体系。它并非简单地将金融产品嫁接至电商平台,而是将消费数据作为信用评估的基础,降低了金融服务的门槛,为更多用户提供了信贷便利。传统金融机构对信贷审批往往依赖于银行流水、社保缴纳等信息,而美团月付则可以基于用户在美团上的消费行为、点餐频率、商户偏好等数据进行多维度分析,构建用户信用画像。这种“消费数据驱动”的信用评估方式,使得美团月付能够覆盖更多传统金融机构难以触达的用户群体,特别是那些信用记录较少或空白的年轻消费者。同时,这种模式也降低了金融机构的风控成本,提高了获客效率,实现了双赢。

值得注意的是,美团月付的推广策略与传统信贷产品有所不同。它往往不强调“低息”或“免息”,而是注重“分期免息”的宣传,吸引用户进行小额、高频次的消费。这种策略看似简单,实则蕴含着深刻的市场逻辑。通过降低单次消费的门槛,鼓励用户增加消费频率,从而提高平台的整体GMV(商品交易总额)。用户更容易接受“分期免息”的诱惑,而非直接关注利率,这也符合年轻一代的消费习惯。此外,美团月付还通过与商家的合作,推出各种优惠活动,进一步刺激用户消费,形成良性循环。这种“场景+金融”的模式,正在成为一种新的消费趋势。

然而,美团月付也面临着一些挑战。首先,信用风险控制是关键。尽管基于大数据风控能够有效降低坏账率,但随着用户规模的扩大,仍然存在潜在的信用风险。其次,用户过度消费问题不容忽视。分期免息的诱惑可能会导致一些用户过度消费,导致负债累积。因此,美团需要加强对用户消费行为的监控和引导,提供合理的消费建议,并建立完善的风险预警机制。此外,监管政策的变化也可能对美团月付的发展产生影响。随着金融监管的日益完善,美团需要积极合规,确保业务的健康发展。其未来能否成功,很大程度上取决于其在风险控制和用户引导方面的能力。

相关文章

鹿优选先享卡助商家稳健发展

随着电子商务的迅猛发展,各类创新性的消费模式不断涌现。其中,“鹿优选先享卡”作为一种新的购物预付费方式,在市场上引起了广泛关注。该服务允许用户通过购买一定金额的先享卡来提前获取商家提供的商品或优惠券,...

羊小咩卡包额度提现攻略

羊小咩便荔卡包的额度管理机制本质上是资金流动的数字化映射,其提现与购物功能的设计需兼顾合规性与用户体验。平台通过多层验证体系确保资金安全,例如绑定银行卡时需完成人脸识别与短信双重认证,而提现操作则受限...

美团月付取现:小心这隐形门槛

### 美团月付取现条件:年轻人灵活资金的隐形门槛 在移动支付逐渐成为主流的当下,美团月付作为美团生态内的重要金融产品,吸引了超过1亿用户的高频使用。然而,许多用户对美团月付的取现功能存在误解,认为...

羊小咩享花卡额度提升全攻略

羊小咩享花卡,作为花呗生态下的一个新兴支付工具,凭借其灵活的消费场景和一定的福利加持,吸引了不少用户。然而,与传统信用卡相比,享花卡的信用额度往往是用户关注的重点。简单来说,享花卡额度的提升并非一蹴而...

得物余额用透支秘籍:支付规则和薅羊毛全指南

得物余额作为平台特有的虚拟支付工具,其使用逻辑与传统电商平台存在本质差异。用户在完成交易后获得的余额,本质上是平台对消费行为的信用背书,而非现金等价物。这种设计既规避了资金沉淀风险,又通过余额的流通性...

如何轻松使用微信分期功能

近年来,微信分期作为一种便捷的消费金融模式,在年轻人中越来越流行。通过微信小程序或者公众号,用户可以轻松完成申请和支付流程。首先,微信分期提供了丰富的商品和服务选项,覆盖了日常购物、教育培训、医疗健康...