消费额度如何套现?隐藏方法解析

消费信贷产品的本质是基于信用评估的额度授予,其设计初衷是驱动特定场景下的消费增长。然而,当用户产生强烈的现金流需求,而手中的授信额度却被锁定在特定的消费闭环中时,“额度转换”便成为一种隐秘的金融套利行为。这种需求并非仅仅是简单的资金挪用,其背后深层逻辑在于寻找一种突破平台消费限制、将账面额度转化为流动性资产的路径。这种信用属性与资金用途之间的错位感,正是所有关于额度变现讨论的逻辑起点。

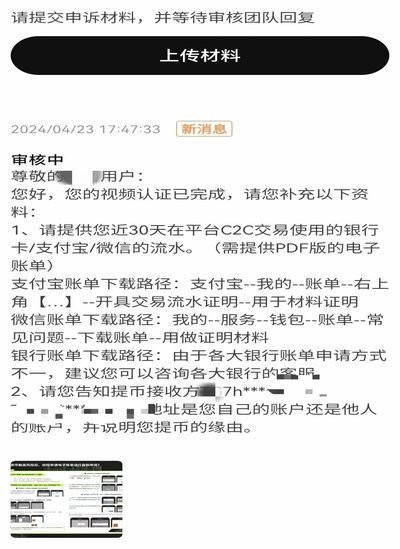

实现额度转换的技术路径,本质上是在制造一场关于“消费真实性”的模拟游戏。这通常依赖于构建一套虚构的交易链路,通过第三方支付网关或模拟商户结算系统,将原本用于支付实物的资金流,伪装成正常的订单支付流程。这种操作的核心在于利用中间结算层对资金进行“拆解”与“重组”,让原本流向商户的资金,在经过多层技术封装后,最终以现金形式回归到用户的个人账户。这种链路的复杂程度与商户节点的真实性,直接决定了转换行为的隐蔽性与成功率。

这种金融套利行为绝非没有代价,其成本结构远比表面上的年化利率更为复杂。除了平台端产生的利息支出,用户还必须承担“转换溢价”,即支付给中间环节服务方的技术服务费或手续费。这种成本的叠加效应,往往会导致实际的资金成本远超用户的心理预期。如果仅仅盯着额度本身,而忽视了交易链路中每一层由于风险对冲和利润获取而产生的损耗,那么这种看似“套出”的资金,在扣除各项隐形成本后,其边际收益将变得极度微薄,甚至出现成本倒挂的风险。

随着大数据风控技术的迭代,这种人为制造的交易异常正面临着前所未有的识别压力。现代金融机构的风险控制引擎不再仅仅依赖于单一的金额校验,而是通过分析交易的时间分布、商户画像一致性、以及资金流向的关联性,来捕捉那些不符合常理的消费模式。一旦识别到资金链路存在“循环回流”或“虚假商户”特征,不仅额度会被即时冻结,更严重的后果是征信记录的污点化。这种对信用资产的透支,往往会造成用户在未来真实金融需求出现时,面临彻底的融资功能丧失。

相关文章

便荔卡提现为何第二天会被拒?

便荔卡提现第二天被拒的现象,让不少用户感到困惑和不满。这一问题不仅涉及用户资金的及时性和安全性,还关系到平台信誉及用户体验。首先需要明确的是,提现失败的原因多种多样,包括银行账户信息填写错误、系统维护...

找商家套现多会被风控吗?

在探讨“找商家套现多了商家会被风控吗”这一问题时,我们需要首先理解什么是“风控”。风控是金融机构或支付平台对交易风险进行监控和管理的一种机制。当系统检测到异常大额、频繁的交易行为,尤其是疑似欺诈或违规...

信用卡套现攻略揭秘

在探讨“便荔卡怎么套出来现金”的话题时,我们首先需要明确,便荔卡(通常指的是信用卡)本质上是一种借贷工具,而非直接获取现金的手段。然而,在实际操作中,确实存在一些方法或策略,能够间接实现“套现”目的,...

携程拿去花如何关闭

携程拿去花是一款由携程集团推出的信用消费服务,它允许用户先享受旅游产品和服务,之后再分期付款。对于一些不熟悉这一功能的用户来说,如何关闭这个服务可能会成为一个难题。实际上,这项操作并不复杂,但在进行之...

羊小咩购物额度怎么提额

在探讨“羊小咩的购物额度怎么套出来”这一话题之前,我们需要先明确几个关键点。首先,“羊小咩”可能是指某款金融产品,它为用户提供了一定的信用额度,用户可以通过这一额度进行消费或获取现金。其次,所谓的“套...

京东白条提现后如何高效还款

京东白条的提现方式提供了相对灵活的资金周转选择,但“出来”这一步却常常伴随着一些疑问,尤其是在了解多种还款方式时,如何选择最适合自己的方式显得尤为重要。最初的提现通常会进入用户的“京东白条账户”或“京...