荔享卡逾期一天,会怎样?

逾期一天的账务处理机制往往暗藏多重风险,其影响远超出简单的利息计算。以便荔卡包为例,系统会在账单日次日启动逾期标记,此时账户状态会进入"预警期"。部分平台会通过短信或APP推送触发二次确认流程,要求用户在24小时内完成还款操作。这种设计并非单纯的技术流程,而是通过行为干预降低违约概率,其背后逻辑涉及风险控制模型的动态调整。值得注意的是,不同机构对"逾期"的判定标准存在差异,有的以还款时间戳为准,有的以资金到账时间为准,这种细微差别可能引发争议。

账户功能的限制往往在逾期后24-48小时内显现。部分平台会临时冻结部分支付权限,或对信用额度进行阶梯式下调,这种限制并非绝对封禁,而是通过降低可用额度来平衡风险敞口。同时,系统会同步更新用户信用画像,将逾期记录纳入风险评分体系。这种评分变化可能影响后续的授信额度、利率优惠等金融行为,其影响范围往往超出单笔交易本身。值得注意的是,部分平台会在逾期后启动"宽限期补偿"机制,允许用户在特定时间内补救,但此类政策通常伴随额外费用或条件限制。

信用记录的更新速度与机构的征信报送机制密切相关。部分平台采用T+1的报送模式,即逾期次日即向征信系统提交数据,而另一些机构可能延迟至账单周期结束。这种差异导致用户在不同平台的信用表现存在显著差异,甚至可能引发跨平台的信用评估偏差。更复杂的是,部分平台会将逾期行为纳入"信用周期"计算,例如连续逾期3次可能触发信用降级,这种累积效应往往在短期内不易察觉,但长期会显著影响用户的金融生态。

逾期产生的费用结构通常包含基础利息与违约金两部分。基础利息按照日利率0.05%-0.1%计算,违约金则可能达到逾期金额的1%-5%。这种费用设计并非简单的线性叠加,而是通过动态调整系数来平衡风险与收益。部分平台会在逾期后启动"费用分摊"机制,将部分费用计入后续账单,这种设计既缓解了用户短期还款压力,又通过长期成本转移来维持资金池的流动性。值得注意的是,部分机构会根据用户的还款历史动态调整违约金比例,形成一种激励机制。

应对逾期风险的策略需要从时间维度和空间维度双重考量。短期来看,优先选择最低还款额的分期方案,同时利用平台提供的"还款延期"服务,但需注意此类服务通常伴随手续费。长期来看,建议建立还款提醒机制,将账单日与工资发放日进行周期性匹配。更深层次的解决方案是优化个人财务结构,通过建立应急资金池和多元化支付工具来分散风险。部分用户选择将便荔卡包与银行信用卡进行额度共享,这种组合策略能在一定程度上平衡不同平台的风控规则差异。

相关文章

得物取货全攻略

在当今的电商环境中,得物APP以其独特的“先鉴别后发货”的模式赢得了众多消费者的青睐。然而,在享受其高效服务的同时,如何顺利取货却成为了一个不容忽视的问题。首先,用户需要了解的是,根据订单状态的不同,...

额度之外,餐饮外卖创业还看运营能力

# 额度之外,餐饮外卖创业的隐形门槛 **额度只是基础,真正的核心竞争力在于运营**美团的信用额度为许多餐饮创业者提供了一定的资金支持,但额度本身并不能直接等同于创业成功。额度的本质是平台对商家信用...

医保卡24小时套现:紧急资金的灰色通道

医保卡套现的灰色地带往往与医疗资源分配失衡形成微妙关联。当部分群体通过伪造诊疗记录、虚增药品价格等手段套取医保资金时,实质上是在利用制度漏洞进行价值转移。这种行为不仅侵蚀医疗保障基金的安全性,更导致真...

分期乐2万怎么提取最大利益?

分期乐作为消费金融平台,其核心逻辑建立在信用评估与资金分摊机制之上。用户若 资金分摊机制决定了实际到账金额与分期方案的关联性。平台通常采用"先息后本"的还款模式,首期需支付利息部分,后续本金分摊至各...

便荔卡包适合在哪些平台发展?

便荔卡包的平台选择并非简单的“哪个平台卖好”,而是一个高度依赖品牌定位、目标受众、以及营销策略的综合考量。从品牌本身的独特属性来看,便荔卡包所倡导的“慢生活”、“精致品味”、“仪式感”与主流电商平台的...

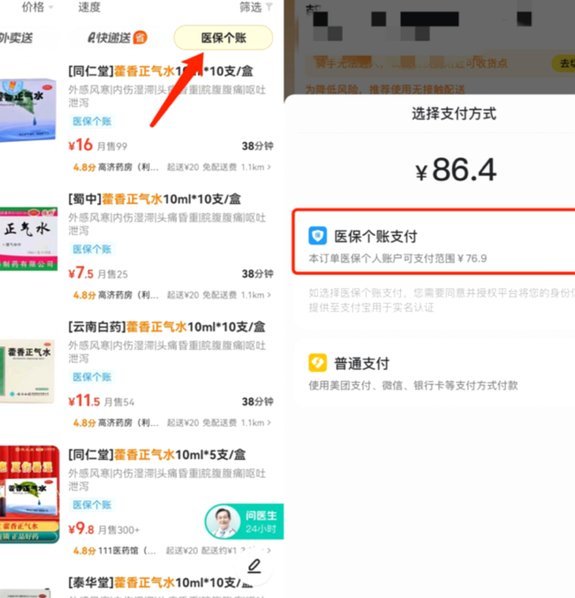

美团买药套现操作与平台风控

美团买药平台的药品交易链条中,存在部分用户通过虚增药品价格、伪造交易记录等手段实现资金转移。此类操作往往依托平台的第三方支付接口,利用药品定价与实际价值的差异进行套利。部分用户通过创建虚假订单,将药品...