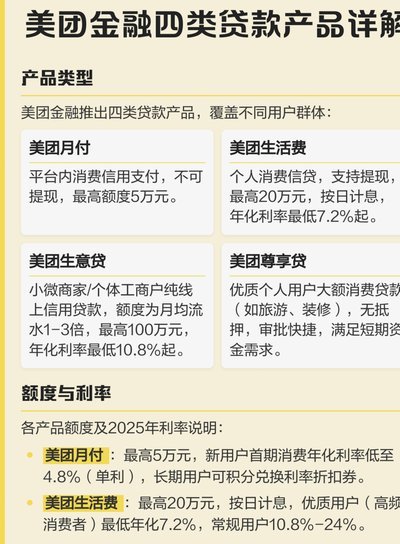

美团额度使用技巧

美团的额度体系本质上是平台对用户行为数据的量化映射,其使用逻辑建立在动态分配机制之上。账户等级、消费频次、支付方式构成核心变量,平台通过算法实时调整额度上限。例如高频次的外卖订单会触发基础额度增长,而...

商家微信套现违法吗

从金融逻辑来看,“拿去花”等信用消费产品的本质是基于信用背书的消费信贷,其资金用途被严格限定在真实消费场景中。而所谓的“套现”行为,是通过虚构交易、伪造订单的方式,将原本用于消费的信用额度转化为现金。...

券商为何仍未主导投行新生态

券商近年来表现出的“未扛大旗”,绝非简单的业绩波动可以概括,它指向的是其商业模式与宏观经济结构变化之间存在的深层错配。从本质上说,当前困境并非资金缺乏,而是机构在提升自身定价权和抵抗周期性系统性冲击的...

携程拿去花额度能套现吗?揭秘背后的风险与代价

理解“携程拿去花”的额度本质,首先要剥离其作为现金工具的错觉。这类产品从底层逻辑上属于消费信贷,而非提现功能或现金分期。它的额度被锁定在携程的旅游服务生态内,设计的初衷是为差旅、酒店及景区门票等特定场...

花呗套现违法吗?判刑多少?

套现行为在任何金融信用体系中的本质,并非简单的“违法”或“合法”二元对立。作为资深内容专家,我们必须将视角提升到金融风控、法律定性和行为模式分析的维度,才能深入理解其风险边界。从本质上讲,利用花呗等信...

花呗借贷合法性争议真相曝光

花呗的本质是蚂蚁集团推出的一种消费信贷服务,其合法性问题长期以来引发争议。核心在于其运作模式与传统贷款的高度相似,但却包装成一种“信用消费”工具。从法律角度来看,花呗涉及的活动,包括资金的提供、利息的...

得物额度到手了,能提现吗?

得物平台的额度体系本质上是基于用户信用评估的虚拟资金池,其核心逻辑在于通过消费行为积累信用分,从而获得更高的额度上限。从技术实现层面看,平台会通过算法模型对用户进行多维度评分,包括历史订单履约率、账户...

得物账户余额怎么用?实用技巧全解析

账户余额的核心价值在于其支付功能,但其使用逻辑远超简单的交易场景。在得物生态中,余额不仅是商品购买的直接载体,更是用户参与平台活动的通行证。例如,部分限量潮鞋的秒杀活动要求用户提前充值至账户余额,这种...

分期乐停运,欠款是否真的可以不用还了?

分期乐面临的信用风险与流动性挑战并非简单的“不用还”问题,而是一系列复杂因素共同作用的结果。其背后暴露的是平台快速扩张、风险控制薄弱以及监管环境变化带来的必然阵痛。早期分期乐通过低价策略迅速抢占市场份...

分期乐是否正规借款平台?

近期,互联网金融市场上涌现了众多提供贷款服务的应用,其中,“分期乐”因其便捷性和灵活性而备受关注。作为一款专门针对年轻消费者的信用借贷产品,它是否值得信赖呢?本文将从多个维度对分期乐进行深入剖析,以帮...